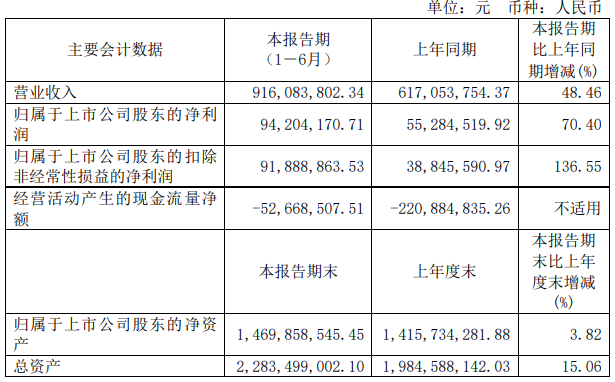

8月26日,明冠新材发布2022年上半年年度报告,报告期内,公司营业收入916,083,802.34元,较上年同期增加 48.46%,主要系太阳能电池背板收入较上期增长 22.52%、 铝塑膜收入较上期增长 40.17%,胶膜收入较上期增长 191.01%等所致。归属于上市公司股东的净利润94,204,170.71元,较上年同期增加 70.4%,主要系公司调整销售产品 结构毛利率提升所致,详情如下:

报告期内,PVDF膜市场价格居高不下,给K系列背板带来较大的成本压力。因此,公司根据年初确定的2022年公司BO型无氟背板产销占比达60%的经营目标,增加BO无氟背板的产销量和产销量占比,报告期,公司实现无氟背板营业收入4.04亿元,占背板总收入比例为62.01%。

2022年下半年,公司将继续加大BO型背板在主要客户的推广力度,实现在头部客户隆基股份的批量下单,力争全年BO背板销量结构占比优化到80%以上。

报告期内,公司累计生产太阳能电池封装用胶膜987万平米,累计销售922万平米,胶膜产销率93%,各型号胶膜累计销量同比增幅为171%。同时,2条POE/EVA胶膜生产线已完成安装,将增加太阳能电池封装用胶膜的产能,满足客户对不同封装胶膜产品的需求。

目前,公司已实现了铝箔、胶黏剂、尼龙、PET、CPP等国产原材料的导入或者自主化生产,在保证铝塑膜产品质量稳定的同时,铝塑膜原材料供应链得到稳定,也降低了产品生产成本,缩短了客户交货周期。

2022年1-6月,公司首发上市募集资金建设项目有年产3000万平米太阳能电池背板扩建项目已实现满产,年产1000万平米锂电池铝塑膜扩建项目主体产线已投产,处于产能爬坡阶段。另外,2021年3月变更募集资金使用的募投项目年产1.2亿平米太阳能电池封装用POE胶膜扩建项目4条生产线已建成投产,新增2条线已完成安装。

关键词: 明冠新材 明冠新材下半年将继续加大BO型背板的推广力度 PVDF膜市场价格居高不下 头部客户隆基股份的批量下单